俊寬桃園房仲│賣房之前的你一定要看│快速帶你了解舊制房地合一和新制房地合一稅

- yuyu4522919

- 2022年10月30日

- 讀畢需時 5 分鐘

已更新:2022年11月3日

我們辛苦賺錢都要繳稅,那賣房子賺到的錢,政府怎麼可能不課稅呢? 所以如果你是準備賣房或者已經在賣房的階段,一定要認識房地合一稅,這樣你才能了解賣出去之後,房地合一稅需要繳多少稅,以利於你進行決策。

目錄:

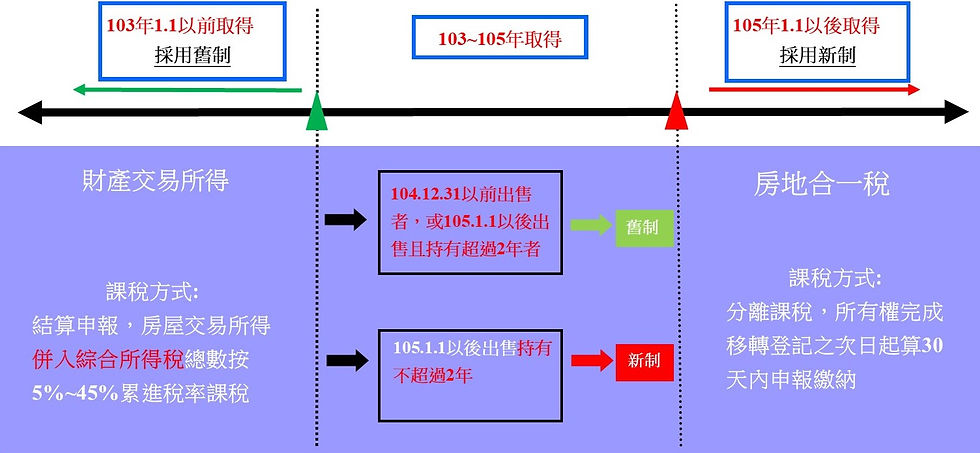

一、房地合一稅新舊制 實施的時間:

在我們計算房地合一稅時,阿寬建議你們一定要搞清楚是要用哪一種去計算,舊制和新制差的金額非常多!

二、房地合一稅新舊制的差異:

項目 | 舊制(財產所得稅) | 新制(房地合一稅2.0) |

|---|---|---|

適用對象 | 103年以前取得之房產 | 105年以後取得之房產 |

課稅方式 | 合併課稅 | 分離課稅 |

申報時間 | 併入隔年5月份所得稅一併申報 | 交易後30日內申報 |

課稅基礎 | 房地收入 – 費用 – 成本 | 房地收入– 成本 – 費用 – 土地漲價額 |

稅率 | 依綜合所得稅累計課稅 最低 5% 最高 40% | 依持有時間長短課稅 最高45%(2年內) 35%(2~5年) 20%(5~10年) 最低 15%(超過10年) 符合自用 10% |

本篇時間為2022/10/25,所以直接寫房地合一稅2.0

三、舊制房屋 財產交易所得稅的計算方法:

(1)舊制:我們在104.12.31以前交易取得的房屋和土地,財產交易所得(舊制)只計算房屋價格的部分,土地會按照公告土地現值所計算的土地漲價總數額 課徵土地增值稅,不納入所得稅課稅範圍。

財產交易所得申報;方式有兩種:

1.以實際成交價格來計算 ;核實計算

2.財政部公布之標準認定 ;核定計算

房屋評定現值如何看到?

在我們每年5月繳稅時,都會收到一張房屋稅單摟~

核實計算 :

成交金額 - 成本 - 費用 =出售不動產所得(土地+建物) ;

「舊制土地所得因已課徵土地增值稅,所以不再課徵所得稅,出售不動產所得(土地

+建物)需要再按照土地公告現值總額和房屋評定現值的比例,計算建物部分的所得」

出售不動產所得 * 出售時房屋評定現值 / (出售時土地公告現值+出售時房屋評定現值)=財產交易所得

"財產交易所得" 於年度報稅時併入"個人綜合所得" 計算即可

標準認定法:

財產交易所得 = 房屋評定現值 * 財政部每年公告「個人出售房屋交易所得計算規定」比率 * 個人所得稅率 ;

四、新制房地合一稅2.0計算方法:

房地合一2.0為2016(105年)上路的房地交易新稅制之一,這兩者都會按照實價登錄計算交易所得課稅,性質屬於交易稅,有出售房屋或土地在需要進行申報,所以接下來你一定要知道房地合一稅如何計算。

房地合一稅的課稅基礎:

課稅所得 = 出售房地成交價格 - 當初房地取得價格 - 費用 - 此次轉移成本 - 土地漲價總數額

應納稅額 = 課稅所得 * 稅率 (稅率可看第2張圖表)

當初房地取得價格因為有實價登入作為依據,所以我們只要把費用、轉移成本、土地漲價總數額的金額拉高,這樣子就可以扣除最大的額度,所以大家不用擔心,不是我們賺了100萬就要繳到45%的稅45萬那麼高。

五、 可減除的相關成本/費用:

再買房子我們付出的成本和移轉費用 一般指的是:

一、成本費用:

1.契稅

2.印花稅

3.代書費

4.規費

5.公證費

6.地政士費用

7.履約保證費用

另外我們房子只要有裝潢,只要取得房屋後非2年內能耗竭之增置改良修繕費亦可以納入費用,意思就是你房子的釘天花板、固定住的廚具、固定住的櫥櫃、管線費用都可以納入抵扣,但是有些家具就不能納入抵扣,比如 電視、冰箱、冷氣、清潔費等都不算,在這邊阿寬建議相關的單據要保留好,有保險箱就放進保險箱,後面賣房子,這些就可以折抵稅費。

二、移轉費用:

1.仲介費

2.廣告費

3.清潔費

4.搬運費

以上這些只要你有留收據或發票,都可以拿來做為費用抵扣!

另外當你無法提出相關的證明文件,或是你實際花費低於5%,那你就可以直接用5%成交價來列為你的轉移成本,而且沒有上限。但是!!房地合一2.0上路之後,改為3%成交價;為了避免5%成為逃漏稅的漏洞,因此從房地合一2.0以後,費用被限制在3%,而且有最高上限30萬的限制。

三、土地漲價總數算法:

土地漲價總數 = 交易當年度公告土地現值 - 前次移轉現值

因為房地合一稅已經把土地價格也納入計算,所以在房地合一稅上面,你可以把土地漲價總數扣除。

簡單來說,當初你買的土地現值50萬,賣出去時的土地現值100萬,那你就可以扣除100萬 - 50萬 = 50萬的漲價總數。

六、不受影響的交易:

房地合一稅原本的初衷是打壓短期買賣、投資等,所以推出房地合一稅,但是房地交易的成本變相增加,所以政府為了避免自住客受到影響,只要滿足下面的情況,我們也可以藉此來做節稅。

壹、自住400萬內可減免

根據上圖,只要滿六年自住時,就可以擁有400萬的免稅額,意思就是你賣出的房地獲利金額在400萬以內,你都不用繳一毛錢給政府,但如果賣出的金額超過400萬會課徵10%的房地合一稅。

但是要使用這個方法,需要滿足下述條件:

(一)個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

(二)交易前6年內,無出租、供營業或執行業務使用。

(三)個人與其配偶及未成年子女於交易前6年內未曾適用本租稅優惠規定。

(6年只能使用一次)

舉例說明:

張先生105年1月15日購入A房地設籍自住,成本1,200萬元,假設於111年2月25日出售,售價1,800萬元、移轉費用54萬元及土地漲價總數額90萬元,因持有及自住期間連續滿6年,且符合上開自住房地3大要件,其應納稅額計算如下:

(一)課稅所得=售價1,800萬元-購入成本1,200萬元—移轉費用54萬元-土地漲價總數額90萬元=456萬元。

(二)應納稅額=(課稅所得額456萬元-免稅額400萬元)×10%稅率=5.6萬元。

貳、個人、法人「非自願」交易免課重稅,維持稅率20%:

個人及營利事業非自願因素(如調職、房地遭強制執行)交易。

個人及營利事業以自有土地與建商合建分回房地交易。

個人及營利事業參與都更或危老重建取得房地後第一次移轉。

營利事業興建房屋完成後第一次移轉

那今天這篇關於舊制財產交易所得稅 以及 新制房地合一稅2.0的說明就到這邊拉。

阿寬在這邊做一個總結,政府推出的房地合一稅2.0看似打壓房市、投資客、短期交易者,但事實真是如此嗎?我自己的感覺是有點變相的把房價給抬上去,因為在第一個投資客把房地合一稅的價金加上房價裡面,就會第二個、第三個......導致整個區域的房價上漲,加上有重購退稅,所以結果大家想也知道,阿寬是覺得目前房地合一稅的規範還值得加強,但是我們也有看到政府有在努力打壓投資客等,還是值得鼓勵的。

阿寬之後會再出一篇重購退稅,教你如何省下稅金無痛換房!!

留言